今年も終わりが近くなり、資産の総点検と、保有株などの整理を行っています。

具体的には

- 資産(負債)状況の確認、評価

- 保有株の整理(リバランス、値下がりしている株の売却(税金還付になります)と再購入)

- 来年開始の新NISAの予算検討

資産は預金や投資信託・株などのほか、保険や年金についても確認を行います。

負債は、現在我が家はクレジットカードのみですが、住宅ローンなどの大きな負債がある場合は、負債の金額の確認もとても大切です。

以下、アラ還世帯の一例として、アセットアロケーションを公開します。

我が家はアラ還世帯、資産は大切な老後資金。

運用は、かなりリスクを抑えながら行っています。

運用方針についても、以下に記述していきますので、宜しければ最後までご覧ください。

なお、我が家では資産の管理は、共有財産と特有財産に分けて行っています。

共有財産と特有財産については、こちらの記事をご覧ください。

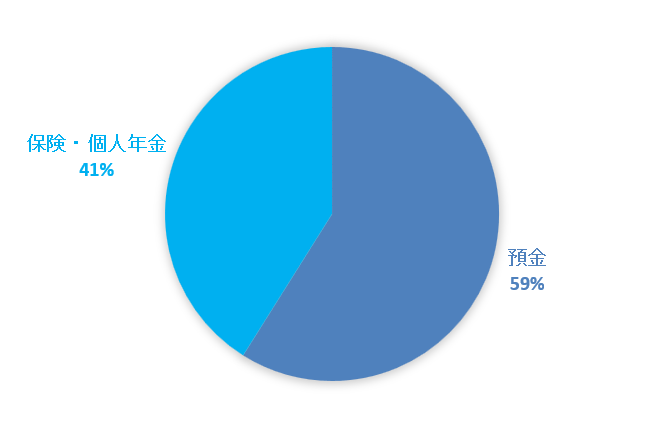

共有財産のアセットアロケーション

共有財産では、老後の基本的な生活に必要な貯蓄を行っています。

現在の資産割合は、次のようになりました。

保険・個人年金について

財形年金貯蓄、企業型確定拠出年金、個人年金保険の合計です。

財形年金貯蓄と企業型確定拠出年金は、毎月、夫のお給料から天引きで積み立てています。

財形年金貯蓄は、条件を満たした場合、非課税で受け取りできます。

詳細は下記をご覧ください。

No.1319 財形年金貯蓄|国税庁 (nta.go.jp)

60歳以降65歳の間の希望時から、受け取り開始です。

確定拠出年金は、掛金の支払い時に所得控除がありますが、受け取り開始時には課税対象となりますので、注意が必要です。

海外株、海外債券、バランスファンドで運用してきましたが、受け取り開始時期が近づいてきたので、少しずつ預金の割合を増やして、リスク軽減を進めています。

60歳以降、受け取り開始ができます。

個人年金保険は、民間の保険会社で契約しているもので、契約時に受け取り金額が確定している商品です。

毎月積み立てていましたが、数年前に、残額を前納(一括払い)しました。

解約返戻金(いま解約したら戻ってくる金額)で評価しています。

こちらの商品は65歳から受け取り開始です。

ざっくり、受け取る金額と支払った金額の差額に、所得税がかかる可能性があります。

以上は、公的年金との兼ね合いも考慮しながら、受け取り方法を考えていきたいと思っています。

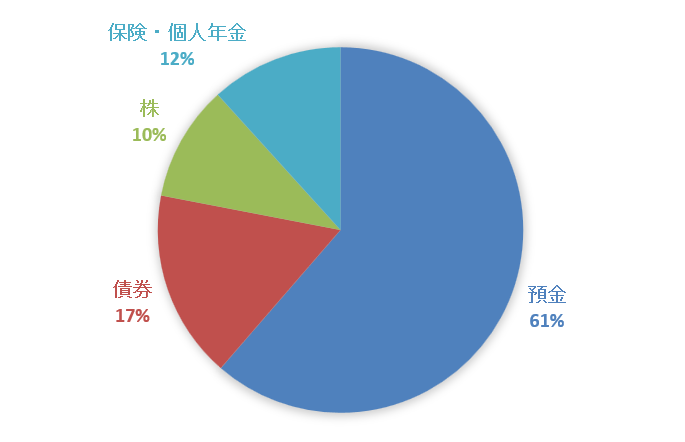

特有財産のアセットアロケーション

私の特有財産のアセットアロケーションです。

旅行や趣味、ランチなどの遊興費や、それぞれの実家関係の費用は、各自の特有財産から支出しています。

保険・個人年金について

個人年金保険、介護保険、ideco(個人型確定拠出年金)の合計です。

個人年金保険と介護保険は、民間の保険会社の商品、それぞれ2契約ずつに分散加入していて、払込は終了しています。

ざっくり、受け取る金額と支払った金額の差額に、所得税がかかる可能性があります。

いずれも、契約時に受け取り金額が確定している商品で、解約返戻金で評価しています。

個人年金保険のうちひとつは、来年2024年に受け取り開始となります。

受け取り方法はいくつかの方法から選べますが、来年一括で受け取り、新NISAへも回す予定です。

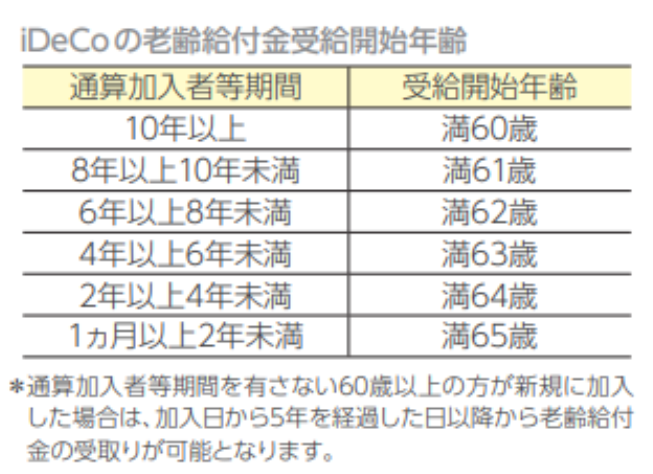

ideco(個人型確定拠出年金)は企業型確定拠出年金と同じく、受け取り金額が課税対象となります。

50歳までに加入した方は60歳から受け取り開始できますが、私は63歳以降に受け取り開始できます。

海外債券と海外株で運用していますが、こちらも少しずつ預金の割合を増やしていっています。

株・債券について

個別株、個別債券、投資信託、ETFの合計額です。

個別株は、国内の優待銘柄、高配当銘柄を保有しています。銘柄を分散するようにしています。

株式投資歴は20年ほどです。投資をはじめた当時はまだNISA制度はありませんでした。

現在は特定口座と一般NISAで運用しています。

新NISAへの準備で、現在、残高が少々減少しています。

個別債券は、国債、地方債、社債を保有しています。

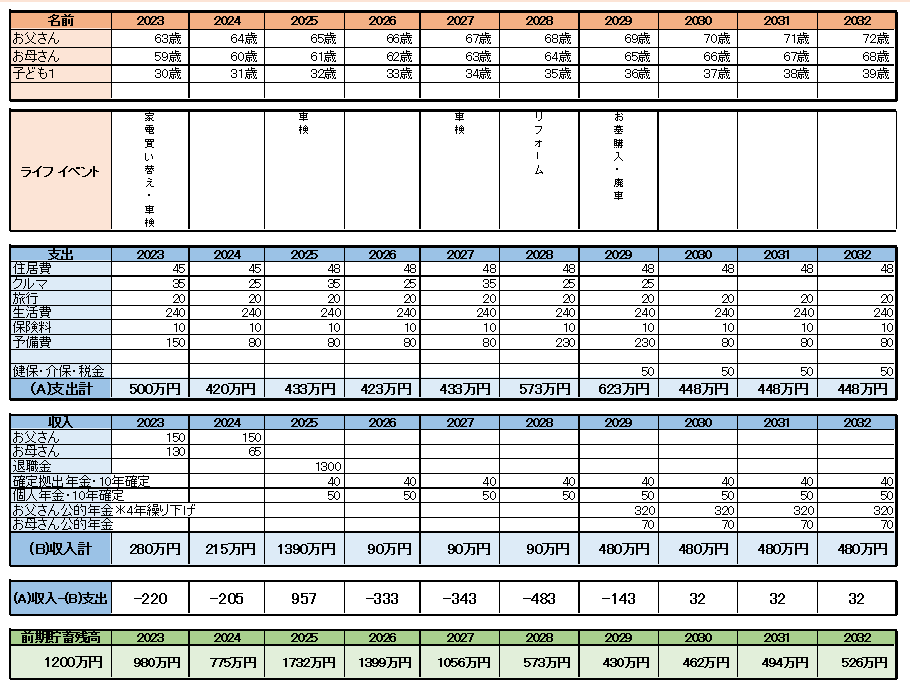

年間収支とライフマネープランへの活用

上記は、資産(ストック)の分析でしたが、年間収支(フロー)の分析も行っています。

我が家では、25年後までのライフマネープランを作成していますが、これらの分析をもとに、毎年12月に更新し、将来の資金計画を見直しています。

ライフマネープランのサンプルです↓

夫の定年や、公的年金の受け取り開始時期も近づいてきていますが、高齢者の医療費負担割合の増加、インフレ、国民年金保険料の納付延長の可能性もありそうで、厳しい方向へ修正となっています。

そのため今年は、車買い替えの見合わせ、洗濯機の買い替えの延期、旅行期間の短縮といった対応をしました。

今後の運用方針 ~相続も視野に入れて~

いよいよ2024年から新NISAが始まりますが、資産は大切な老後資金ですので、基本的にはリスクを抑えながら運用していきます。

新NISAの成長枠

新NISAの成長枠では、現在保有している国内の優待株や高配当株を、特定口座と一般NISAから移行して、継続保有していく予定です。

配当金は、これからも、遊興費に充てていきます。

新NISAのつみたて枠

次世代への資産移転、たとえば孫への教育資金の援助や、子供への相続を視野にいれるならば、アラ還世代でも、運用期間はある程度長期でみることができます。

そこで、つみたて枠は、老後資金を確保したうえで、余裕資金で運用する予定をしています。

全世界株のインデックス投信と、米国のアクティブ投信で、下記のとおり設定しています。

年間で36万、生涯の非課税つみたて枠が埋まるまでには、16~17年かかることになります。

今後も適宜、老後の資金計画を見直し、金額を増減させながら、つみたてを行っていきたいと思います。

また、クレジットカード決済にして、ポイントもためていきます(^^)

私は三井住友のOliveを使用しています。

それぞれのご家庭の状況に応じて、上手に活用していきたいですね!

・記事に出てくる銘柄等を推奨するものではありません。

・投資の判断は自己責任でお願いします。

・投資には元本割れのリスクがあります。

・許容できるリスクの範囲で行うようにしましょう!